住宅ローンを借りるときには、基礎知識があった方がいいし、比較して自分たちにあった住宅ローンを選んだ方がいいですよって、そーゆーサイトには書いてますよね。

もちろん、私もこのブログで書いたことあるし、当店の勉強会でも話してます。

が、実際に調べて勉強して、ちゃんと理解して比較して、住宅ローンを決めている人なんて1割もいないんじゃないかなって思います。

だって、私だったら、面倒くさいし、何書いてるかイマイチわかんないし、どうせギャンブルと同じようなもの(終わってみないとわからない)なら、感で選んじゃってもいんじゃない?なんて思っちゃいそうだから。

こんな記事を見つけました。

住宅ローンを借りてる人も今から借りる人も、読んでみるといいと思う!

と思って、ここにリンク貼っておきますが…

銀行の中の人に聞いた、変動金利が約7年間変わってない理由

読んでて「・・・(・ω・)」←こんな顔になる人も多いのではないでしょうか。

とにかく7年も金利が下がらない(上がらない)のはなんでか考えようって記事です。

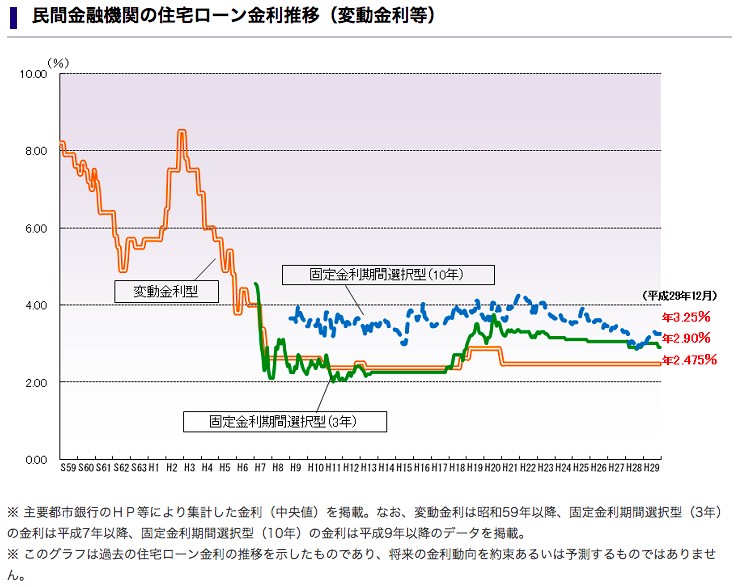

住宅金融支援機構のHPより

この記事の最後のまとめだけ読んでいただきたい。

金利が変動しない変動型住宅ローンだが、デメリットを被っているケースはどうやら少ないようだ。ただ、この先はどう考えればいいのか注意点をまとめてみよう。

変動型住宅ローンを返済している人へ

●損はしていないが、これ以上の金利低下メリットを受けることは難しそう

●固定型への借り換えを検討する価値はある。手数料なども含めてトータルで判断しようこれから住宅ローンを組もうとする人へ

●実際の変動型金利は年収などの条件によって引き下げがあり、引き下げの幅もいろいろ。固定型、固定期間選択型の金利と比較して低ければ変動型を選択してもいいだろう

●変動型金利のメリットのひとつ「将来の金利低下期待」は、いまのところ望めなさそう冒頭で書いたように、アメリカ大統領選以降は株価上昇&金利上昇の動きが出始めている。トランプ大統領が本格的に始動すると世界経済や金融市場も大きな影響を受けるかもしれない。金利変動のニュースは見逃さないように!

簡単にいうと、今のところ変動金利で損してる人はいないだろうと。

(金利が上がってないから)

変動金利が7年も変わってない(下がってない)んだよー。

(なんでかは、もう置いといて。知りたい人は記事読んでくださいねー)

金利は世の中の動きに合わせて、上がったり下がったりするもの。

なのに、7年もの間下がってないということは

これ以上下がることは期待できないとも考えられる。

ってことはね、

ほとんどの専門家たちは「今が底値だろう」という予測なのです。

ということは、

変動金利の一番大きなメリット“金利が下がったら支払額も下がる”ということがが期待できないってこと。

“今、金利が低い”というメリットしかないんだよー

ということはですよ、

これから先は、このままキープできるか、上がるか、の2択ということ。

もちろん、今の低金利がキープできれば、フラット35より変動金利の方がいいに決まってます。

でも下がることが期待できないと言われている今、遅かれ早かれ上がると読むならば、底値であろう今、長期固定金利(フラット35)にしておけば、世の中の金利が上昇したとしても35年間ずっと今の金利のままということです。

固定期間選択型変動金利(5年固定とか10年固定っていうローン)の方も、試算してみて期間が終わってから借り換えするのか、まだ途中だけど今のうちにしといた方が得なのか、しっかり考えてくださいねー。

お金のこと(特に住宅ローン)を書いてる記事って、専門用語が多いし、長いし、頭も時間もかかるんですよね。

そんな長いしわかりにくい記事を、簡単にわかりやすくお伝えしようと思っております。

とは言っても、長くなったなと反省しております( ̄∀ ̄)