先日、借換のご相談に来られたお客様とお話ししていると

「借換はできないって言われたんですけど、できるんですか?!」

とおっしゃられたんで、ちょっとそのことを詳しく書いておこうと思います。

借換は、2年目からできます

そのお客様は、

◯◯銀行で『期間固定型変動金利』で10年固定で借りているお客様でした。

銀行のHPの住宅ローンの説明を書いているところをよく読むと、

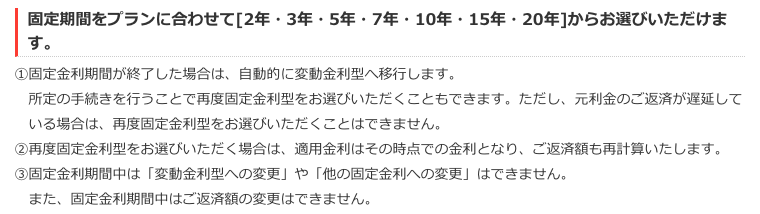

「固定期間中の変更はできません」と書いてました。

③固定金利期間中は「変動金利型への変更」や「他の固定金利への変更」はできません。

また固定金利期間中のご返済金額の変更はできません。

借りる時は、その住宅ローンがベストだと思って借りているので、この辺りの注意書きをしっかり読んでる人なんてほぼほぼいないと思います。

でもこれは、この銀行内での変更のこと。

住宅ローンの借換は、

丸一年遅れることなく返済していればいつでもできます。

住宅ローンの借換は、銀行を変えないといけない

基本的に、「借換」は同じ銀行ではできません。

なので、同じ銀行で借り換えしたよっていう方は、借換ではなく「支払い方法の変更」となります。

それをみんなが「借換」と言っているので、借換だと思っている方が多いです。

銀行を変えるということは、他の銀行でお金を借りて(住宅ローンを組んで)、今のローンを一括で返してしまうということ。

なので、銀行は基本的に借換されたくないのです。

借換のはなしをしに窓口に行ったら、めっちゃ引き止められたという話はよく聞きます。

当店のお客様にもいらっしゃったのですが、借換することになったら銀行の態度がめっちゃ悪くなったという方もいました。(銀行によると思いますが)

そんなことも面倒くさて、借換えが気になるけど面倒だからしないまま…という方が多いんだと思います。

借換はお金がかかる

先ほど行ったみたいに、住宅ローンの借り換えとは

「今の銀行にお金を返して、他の銀行からお金を借りる」ということ。

色々な手続きにお金がかかります。

例えば

「今の銀行の抵当権の抹消、新しい銀行に抵当権を設定し直す」

という作業が必要になるので、司法書士による登記の費用がかかります。

「今の銀行に、一括返済する」ということなので、一括返済手数料がかかります。

(手数料は銀行によって違う)

「新しい銀行で住宅ローンを借りる」ので、

借りる金額に対して手数料を払わないといけません。

そんな感じで『借換はお金がかかる』のです。

できれば借り換えしなくていい方がいい

上記のように、借換にはお金がかかるのでできればしない方がいいです。

なので、はじめに借りる時にしっかり考えて借りていただきたいです。

ただし、世の中の動きによって金利は変わるので、絶対しないという約束はできません。

住宅ローンを借りた時よりも、金利が上がった時や金利が下がった時、借換した方がいいのかなーと思ったら、試算して考えましょう。

住宅支援機構のHPでも、誰でも借換比較できるシュミレーションがあります。

わからない時は、いつでもお気軽に聞いてくださいねー♪

試算してみて、お得ならした方がいいし、損するなら借り換えしない方がいい。

手数料の金額も含めて考えてみてください。

借換するポイント

一般的に、借換したほうがいいと言われているポイントが3つあります。

・返済残年数が10年以上

・金利の差が1%以上

3つ全部当てはまっている人は、今すぐ試算してみましょう。

金利が1%以上下がってなくても、少しでも下がっているなら計算してみる価値はありです。

変動金利の方は(固定期間選択型も含む)、今後の金利上昇リスクを早めにシュミレーションしとくのも大事かと思います。

知らなくて損をするのは自分

銀行は、損しないようになってます。

なので、「知らなかった」「教えてくれなかった」で、損をするのは自分です。

自分の身(自分の家庭)は、自分で守りましょう!!