こんにちわ、家づくり情報センター中津の高瀬葉子です。

前回の『住宅ローンを長く借りれることは、本当にいいことなのか』の続編として、今回は繰上げ返済について。

今回もメモさ全開の手書きでもご説明になります。

写真に撮ると雑さが目立ちますが、ご了承いただける方のみお進みください。。。

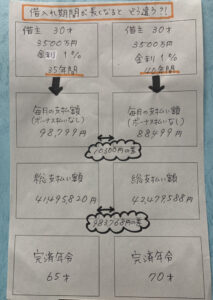

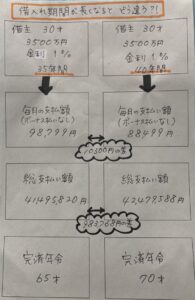

『40年で借りて、繰上げ返済して35年で完済する』と『始めから35年で借りる』の比較をしたいと思います。

繰上げ返済のために貯めましょう

前回のおさらいです。

40年で借りた人が、繰り上げ返済で35年(65歳)で完済しようとした場合。

5年長く借りると毎月1万円安くなるので、払っているつもりで1万円貯めましょう。

(その時点で5年延ばさずに1万円多く払えよ とも思うのですが…)

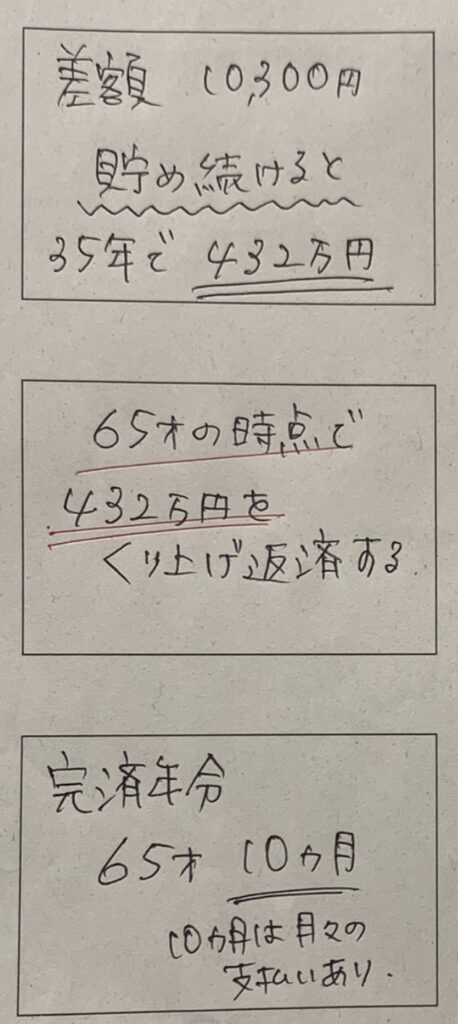

きちんと貯めたとすると、35年で432万円貯まります!

その432万円を65歳の時点で繰上げ返済にあてます。

全額返済…にはならず、10ヶ月間分(約90万円)は残金が残ります。

定年後約1年は支払いが残る。

退職金で差額分も繰上げ返済して終わらせるという手もあります。

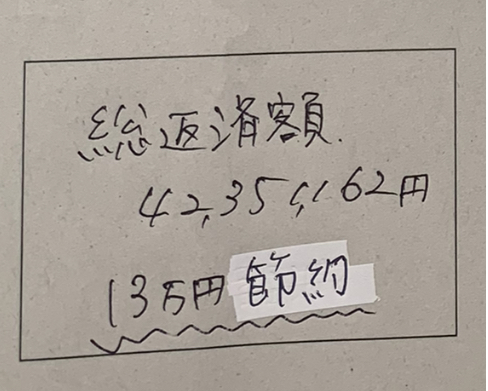

貯めた分を繰り上げ返済した場合、払わなくていい利息金額はいくらになるのか。

13万円。

432万円繰り上げ返済して、13万円です。

なんだか切なくなりますね…。

繰り上げ返済は、早くしたほうがお得になる

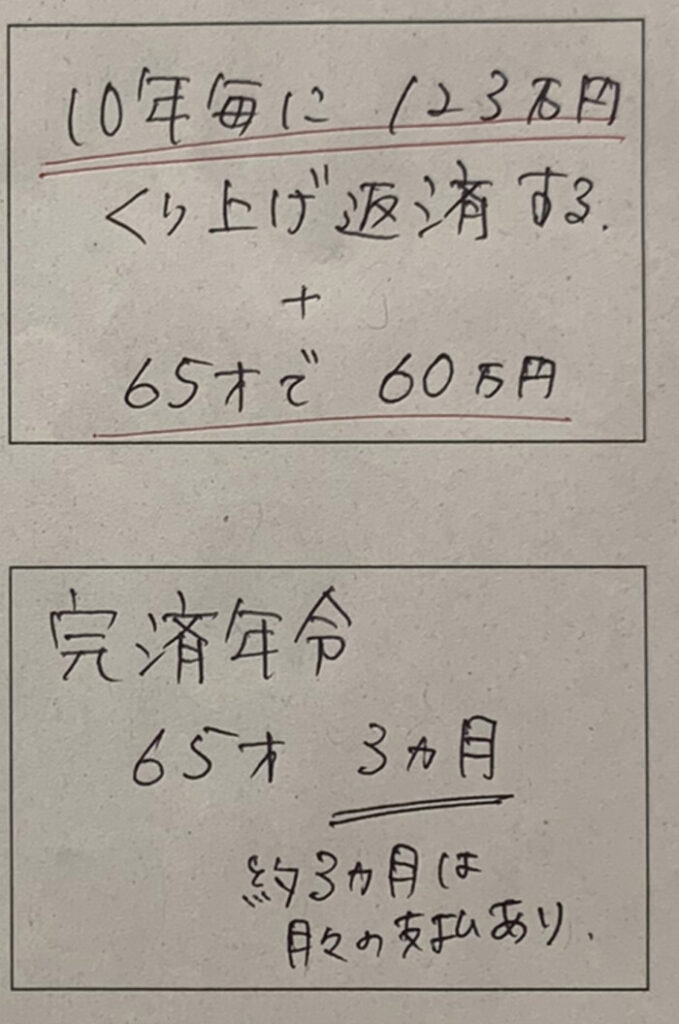

差額の10,300円を貯めると年間123,000円。

10年間で123万円。

35年後にまとめて繰上げ返済ではなく、10年ごとに123万円繰上げ返済して、65歳時に5年分の60万円を繰上げ返済したとしたら・・・

ここでも全額完済にはなりませんが、3ヶ月支払うか退職金をあてるか。

こちらの方が、74万円利息を払わなくていいことになります!

繰上げ返済の金額は同じでも、少なくても早い時期に繰上げ返済したほうが利息軽減率(お得になる額)が高いのです。

ただこれも、早いほうがいいのは住宅ローンのことだけを考えた場合です。

家庭によっては10年後が一番お金がかかる時期かもしれない。

そんな時に無理に繰上げ返済して、貯蓄がなくなって家計が破綻しては本末転倒です。

まとめ

短く借りるほうが無駄な利息を払わなくてもいい。

始めから35年にしておくと約100万円払う利息が少ない。

差額分を貯めて繰上げ返済しても約74万円しか利息を減らせない。

(減らせるだけ良しではあると思いますが)

いつも言ってますが、

借りれる額ではなく、返せる額で住宅ローンを組みましょう

あとはですね、アドバイスを鵜呑みにしないこと。

「子供にお金がかかる時期は、返済額を下げて子供にお金がかからなくなったら繰上げ返済したらいいですよ」というアドバイスもあると思います。

それも正解。ですが、不正解でもあります。

しっかり貯めて繰り上げ返済できる人なら、正解かもしれません。

でも貯めれなかったら?繰上げ返済できなかったら?

住宅ローン控除でお金が戻ってくるから大丈夫ですと言う人もいるかもしれません。

そのお金をしっかり把握して貯めれればの話です。

タラレバの話は、鵜呑みにしないようにしたほうがいいと思ってます。

繰上げ返済を前提に失敗しない住宅ローンを組むためには

①自分のライフプランを作成して

②いつどれくらいお金が必要になるのか(特に子供の教育資金)

③貯めれる時期と貯めれない時期の把握

④どれだけ貯めれるのか

⑤いつどれくらい繰り上げ返済すれば定年までに終わらせられるのか

を考えてから住宅ローンを組むことをお勧めしたいです。

銀行でもなく、ハウスメーカーの担当者さんでもなく、お近くにファイナンシャルプランナーがいれば相談してみてください。

家づくり情報センター中津はこんなところ←クリック

お問い合わせはこちら←クリック