こんにちわ、家づくり情報センター中津の高瀬葉子です。

「住宅ローンって種類があるんですか?」と聞かれることがあります。

ということで、本日は住宅ローンの種類についてざっくり説明していきたいと思います。

住宅ローンは、2種類

住宅ローンは、大きく分けて2種類です。

変動金利か長期間固定金利。

期間選択固定金利という“固定金利”と名のつくものがありますが、これはひっかけですw

期間を選択するだけで、土台は変動金利なので、変動金利と思ってください。

固定金利は“長期”がつくもの。長期とは35年と思ってください。

初めから最後まで金利が固定されているものです。

変動金利とはどんな?

その名の通り、借りた住宅ローンの金利が途中で変わる恐れがあります。

だから「変動」。

「ここ20年くらいずっと低金利だから、しばらく大丈夫ですよ〜」

という銀行窓口の方もいるそうですが、しばらくってどんくらいやねんと聞いてもらいたいw

「金利が上がっても、支払額はすぐには上がりませんから大丈夫ですよ〜」

すぐには上がらなくても、金利が上がったら上がりますからね、変動ですから。

その反対に、金利が下がったら支払額も下がります、変動ですからね。

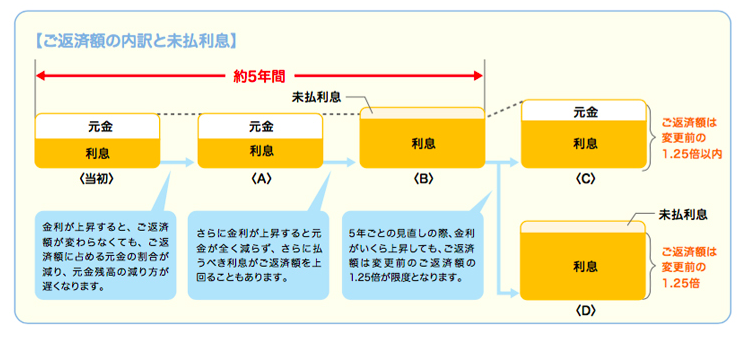

支払額の見直しは、5年に一度なのですぐには上がらないし、すぐには下がらないってことです。

ここで理解が難しいのが、「金額は5年ごとしか変わらないけど、内訳は半年ごとの見直しで変わっている」ということ。

ここ、詳しく理解したい人は聞きに来てください。

言葉で書いても理解できないと思うので。

こんな図見ても理解は難しいと思うので。

大分銀行のパンフレットより拝借した図。

だって、難しいんだもん、ここもひっかけ問題みたいなんだもん。

長期間固定金利はどんな?

長期間ずっと、スタートの時の金利が変わらないのです。

35年で借りてれば、35年間変わらないのです。

賃貸に住んでて、家賃を払っている感じ。

初めに8万円と決まったら、金利が上がろうが下がろうが、自分には何の影響もない。

なので、名前が長期間固定金利。

1年間の支払い金額が計算できる。

10年間、35年間の支払い金額がスタートの時点でわかるのです。

変動金利にむている人はこんな人

- 支払額が上がったとしても対応できる余裕がある家計の人

- 住宅ローンの金利を定期的にチェックできる人

- 金利が上がったらすぐに対処できる人

- 借入額が少ない

- 借入期間が短い

- 繰上げ返済して期間短縮するつもりの人

長期間固定が向いている人はこんな人

- 借入金額が多い人

- 借入期間が長い人

- 定期的な金利チェックが面倒臭い人

- 支払い金額が上がった時に家計に余裕がなさそうな人

- 支払い金額がずっと変わらないという安心感が欲しい人

さて、あなたはどちらでしょう。

将来、金利が上がるとは言えませんが、上がらないとも言えません。

自分で違いを知って、しっかり選んでください。

金利と当初の支払い金額だけ見ると、変動より長期固定の方が高くなります。

低いから、安いから、銀行の人や営業の人に「こっちでいいですよね〜?」と勧められたから、それだけで決めずに自分の家庭にはどっちの方がいいのかをしっかり考えて選らんでくださいねー。

1時間くらいで住宅ローンがわかる勉強会もやってます。

お気軽にお尋ねくださいー!!

家づくり情報センター中津はこんなところ←クリック

お問い合わせはこちら←クリック