こんにちわ、家づくり情報センター中津の高瀬葉子です。

最近、住宅ローンが35年以上で借入できるところが増えてきました。

40年とか、50年とか。

ほとんどが「81歳の誕生日まで」という条件はあるようですが。

80歳〇ヶ月までということです。

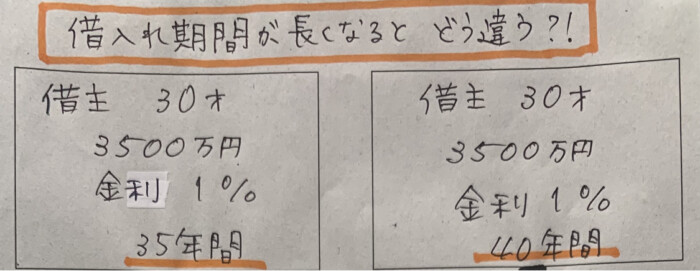

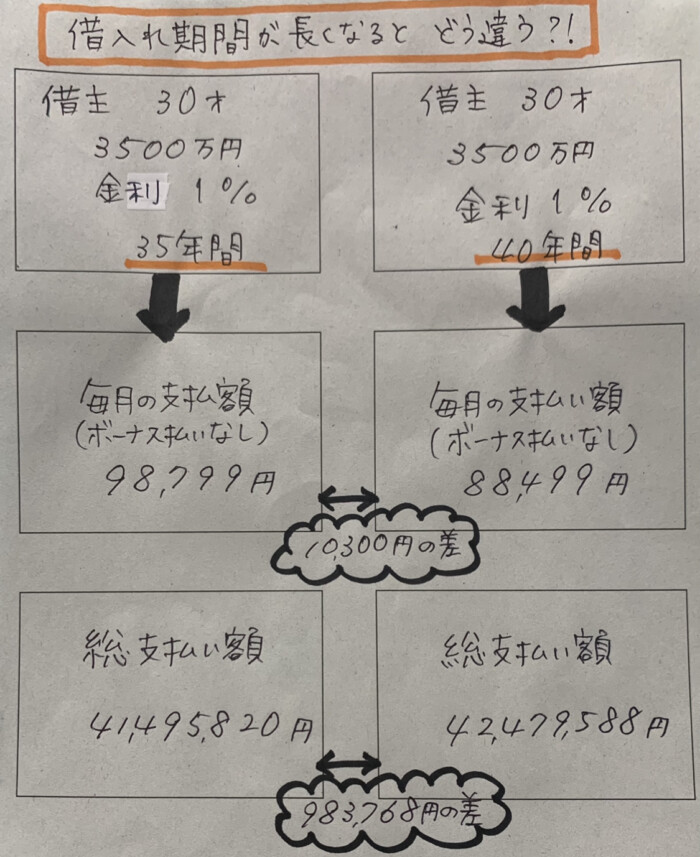

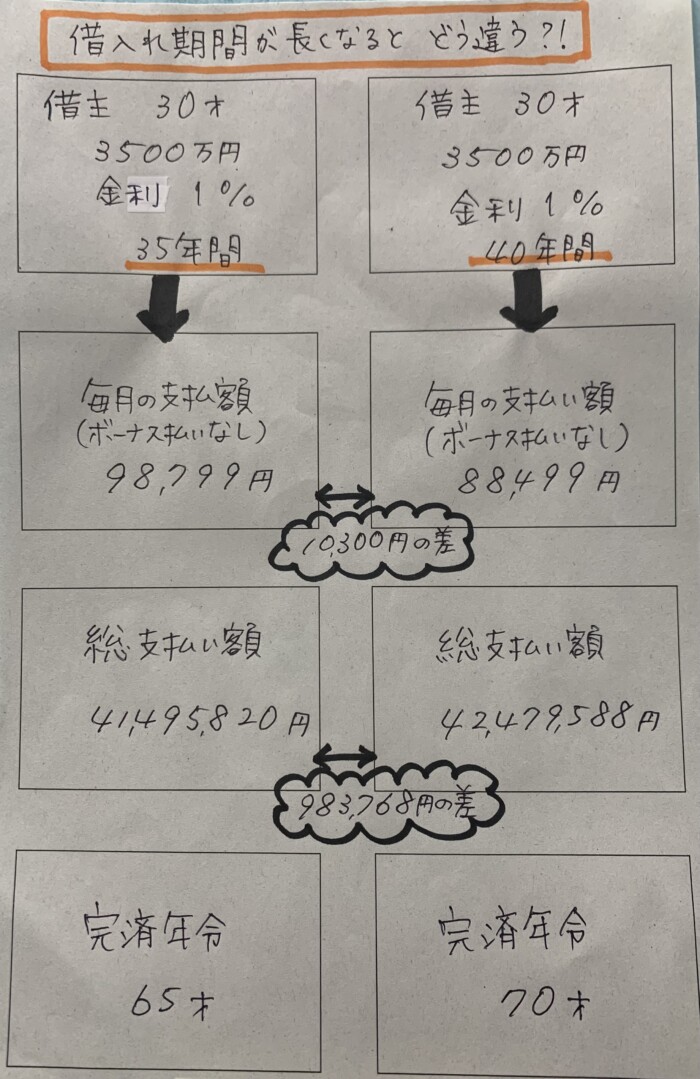

さて、借入期間が長くなるとどう変わるのでしょう。

同条件で比較してみようと思います。

(手書き感満載でお届けします!!)

Aさん 30歳

借入する金額も、金利も一緒。

(ボーナス払いなし)

借入期間が、35年か40年か。

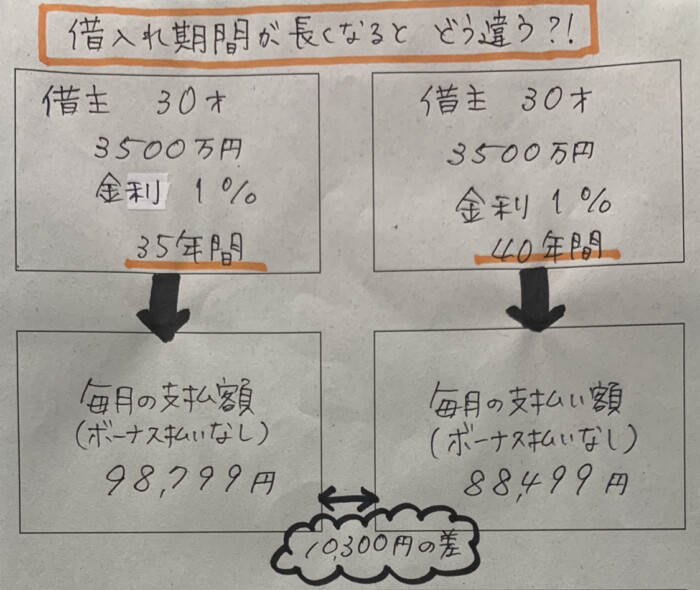

借入期間が長い時の「メリット」

借入期間を長くすることをお勧めする人が言うのは、たぶん、これ。

毎月の支払いが、1万円安くなります!!

これは心揺れるポイントですね!w

今の家賃が5万円の人が、ローンの支払いが9万円か8万円かって言われたら、8万円の方がいいって思うはず。

ここだけで、「じゃ、それで!」と決めてませんよね?

借入期間が長い時の「デメリット」

デメリットは2つあります。

①総支払額が増える

同じ3500万円を借りても、期間が延びるとその分利息が増えます。

約100万円。

繰り上げ返済すればいいんでしょ?と思った方も多いと思います。

その話は、長くなるので次回に解説することにします。

デメリット2つめ

②完済時の年齢が遅くなる

そりゃそうですよね、5年長く借りるんですから。

完済予定年齢の時、元気に働いていますでしょうか?

まだ元気に働いているでしょうか?

年金生活になっているでしょうか?

住宅ローンの支払いができるでしょうか?

繰り上げ返済すればいいんでしょ?と思った方も多いと思います。

その話は、長くなるので次回に解説することにします。

まとめ

「毎月の支払いが苦しいので期間を延ばす」という選択をする人は、総予算を見直しが必要だと私は思います。

そういう方は、たぶん、繰り上げ返済ができないと思うからです。

期間を延長してもいいかなと思う方は、

・定年までに完済できる方(20代の若い方など)

・将来、収入が増える予定がある方(奥様が無職→働きに出るなど)

・毎月の家計に余裕が持てて、しっかり貯金ができる方

かなと。

次回は、今回の事例で繰上げ返済した場合をお届けします!←サザエさん風

家づくり情報センター中津はこんなところ←クリック

お問い合わせはこちら←クリック