こんにちわ、家づくり情報センター中津の高瀬葉子です。

先日、家計の記事で『家計を見直して月13万円貯金してます』的な記事を発見して読んでました。

月13万円とみて、「わー!すごい!」って思いました?

私、思いました。

だって私、できないもん。

ここで、貯金ができてない方(と思っている方)は、

「みんなすごいな…私はダメだな…」

と思ったかもしれません。

その後「よし!私も頑張ろう!」と思えた人は頑張りましょうw

でも、頑張り方を間違わないように。

ダメだと思った人は、自分なりに頑張れるようにちょっと『貯金額』について考えてみましょう!

貯金を金額で比べない

毎月13万円貯金 て見て、私が次に思うのは、この家収入いくらだよってことです。

それと家族構成。

月の手取りが50万円で貯金を13万円しているのと

月の手取りが100万円で貯金を13万円しているのとでは全然違いますからね。

それと夫婦共働きで子供がいない家庭と、夫婦共働きだけど子供が3人いる家庭だとこれまた全然違いますからね。

なので、貯金の記事や節約記事などの金額はそのまま自分の家庭に当てはまらないと思って読みましょう。

目安は、金額ではなく割合

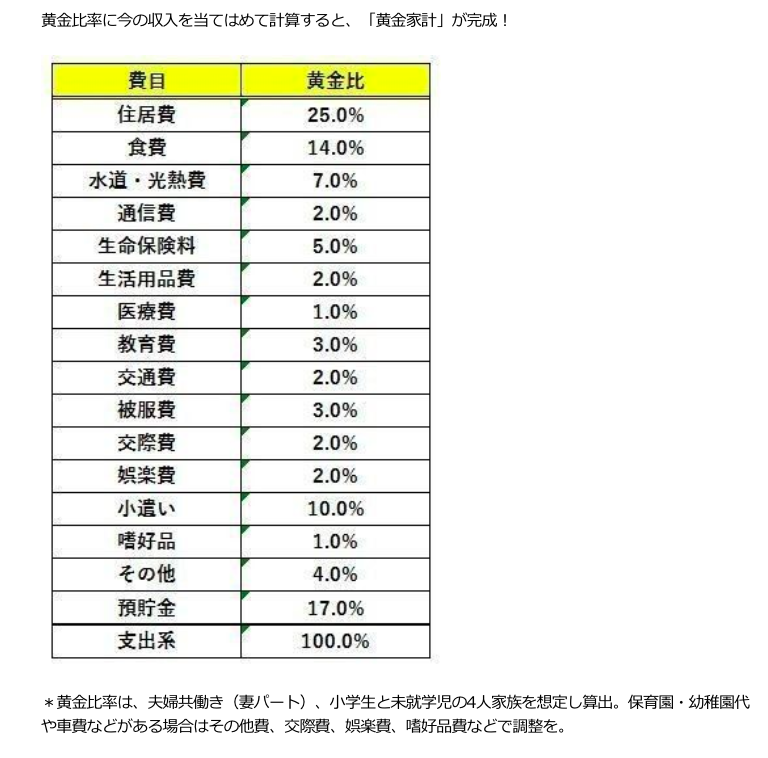

家計の黄金比率って知ってます?

グーグル先生に聞いたら出てきます。

例えばこんな感じ。

グーグル先生はなんでも教えてくれるのです。

見やすいものをちょっとお借りしてみました。

https://39mag.benesse.ne.jp/money/content/?id=18427 より

全項目計算してみてもいいですし、まずは気になるところだけ計算して見てください。

さっきの13万円貯金というのも、

手取り50万円の家庭だと26%

手取り100万円の家庭だと13%

パーセンテージにすると全然違いますよねー。

貯蓄額の目標は、10〜20%

いろんなものを見てみるとだいたい理想は、10〜20%だと思います。

子供の学資保険も貯蓄に入ります。

毎月の手取り収入に対して、現在何%くらい貯蓄しているのかをまず出してみて、もし10%よりも少なかったら、まずは10%を目標にしてみてはいかがでしょうか。

高すぎる目標は挫折するので、無理なくできる金額から。

できたらまた目標をちょっと上げる。

その繰り返しですよー!

貯蓄額を増やしたいときは、ストレスなく節約できるところからやってくださいね。

ストレスないところは、保険や通信費などです。

そんなご相談もお気軽にどうぞ♪

家づくり情報センター中津はこんなところ←クリック

お問い合わせはこちら←クリック