こんにちわ、家づくり情報センター中津の高瀬葉子です。

「金利が低い方がいいから、〇〇銀行にする」って理由で借入先の銀行を決めてる人がきっと多い。

もちろん金利は高いより低い方がいいですよね。

金利が低いと、何がいいのでしょう。

大きくこの3つ。

①同じ金額を借りた時、利息が安い

②同じ金額を借りた時、月々の返済額が安い

③同じ年収でも、たくさん借りれる

では、この3つを詳しく説明していきましょう。

計算する条件を決めておきますね。

金利差はわかりやすく0.5%にします。

1.0%と1.5%で比べてみたいと思います。

借入額は、3000万円。

借入年数は、35年。

年収は、400万円。

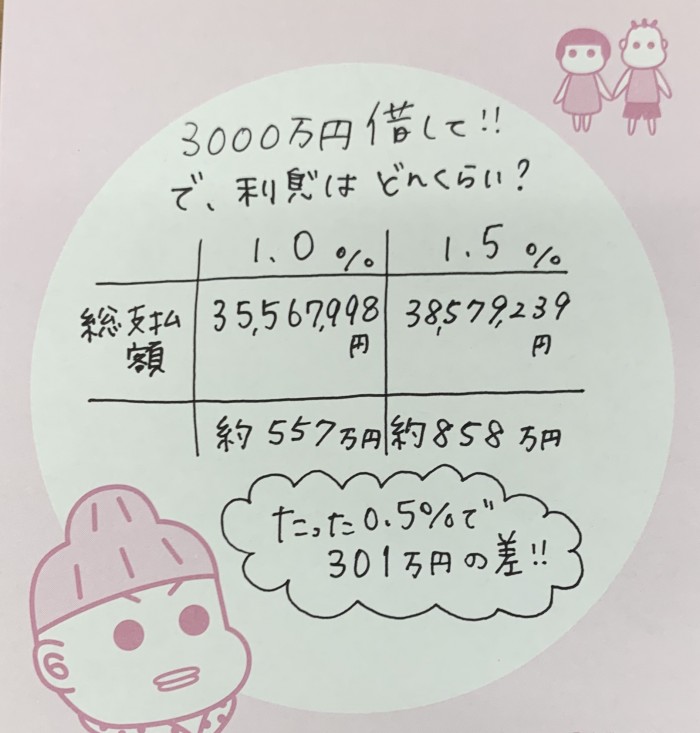

①同じ金額を借りた時に、利息が安い

3000万円を金利1.0%で借りた場合と、1.5%で借りた場合の比較。

借入年数は、どちらも35年間。

利息は、金利でも変わりますし、借入額でも変わりますし、借入年数でも変わります。

金利が低い時に、少なめの金額で(頭金準備して)、できれば短めに借りる、ことができたらイチバンいいですけどねー。

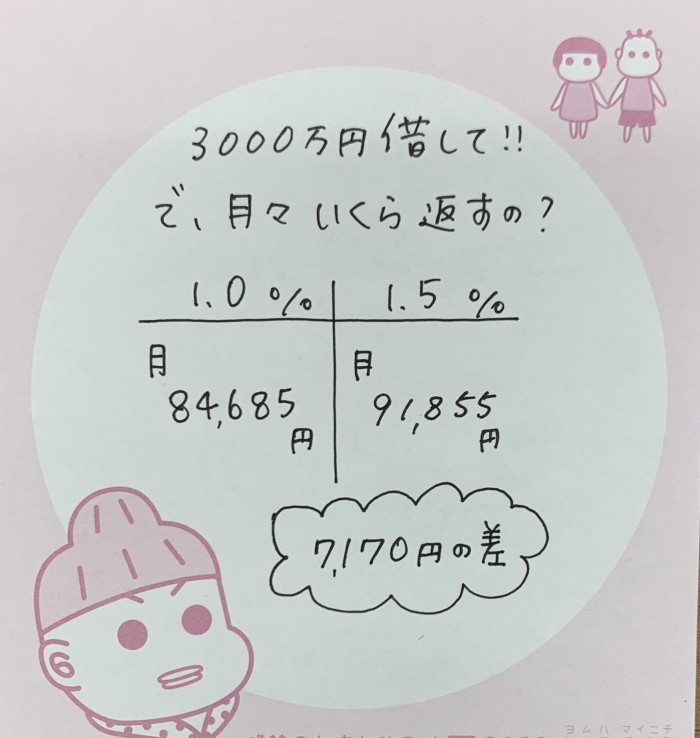

②同じ金額を借りた時、月々の返済額が安い

借入額よりも日々の生活に関わるほうが、みんな気になるはず。

毎月の返済額、「今の家賃くらいがいい」「今より安くしたい」ってみんな思いますよね。

0.5%で、約七千円の差。

少しでも金利が低い時に借入したいですね。

③同じ年収でも、たくさん借りれる

400万円以上の人と、400万円未満の人とでは、返済負担率というものが違うので自分の年収で借入可能額はきちんと計算してくださいね。

あと、この計算は他に借入がない人の計算です。

他に車のローンとかカードの買い物の分割払いとかがある人は、そのローンの返済額によって、住宅ローンの借入可能額が変わります(借りれる金額が減る)ので、該当する人もきちんと計算しておく必要があります。

※注意点

あくまでも、金利差でも借りれる金額の比較です。

借りれる金額は、返せる金額ではない ということをお忘れなく!!

借りれる額だけ判断して住宅ローンを借りたら、数年後返済が苦しくなったという話は、よくある話です。

そうならないためにも、

家庭のお金の流れを予測して住宅ローンを借りてくださいね!

家づくり情報センター中津はこんなところ←クリック

お問い合わせはこちら←クリック