そっくりな弟姉で運営してる家づくり情報センター中津のタカセ姉のヨーコです。

(家づくり情報センター中津てどんなとこ?て方はこちら→家づくり情報センターの個性(強み))

ライフプラン表を作ったほうがいい理由

ズバリ、

住宅ローンを返済する35年間、家計が破綻しないため!

のものだと私は思ってます。

ライフプランを立てる時にいちばん見るのが、貯蓄残高推移。

貯蓄残高推移は、その家庭の資産。

年間収支がマイナスになったとしても、貯金でやりくりできればなんの心配もないですよね。

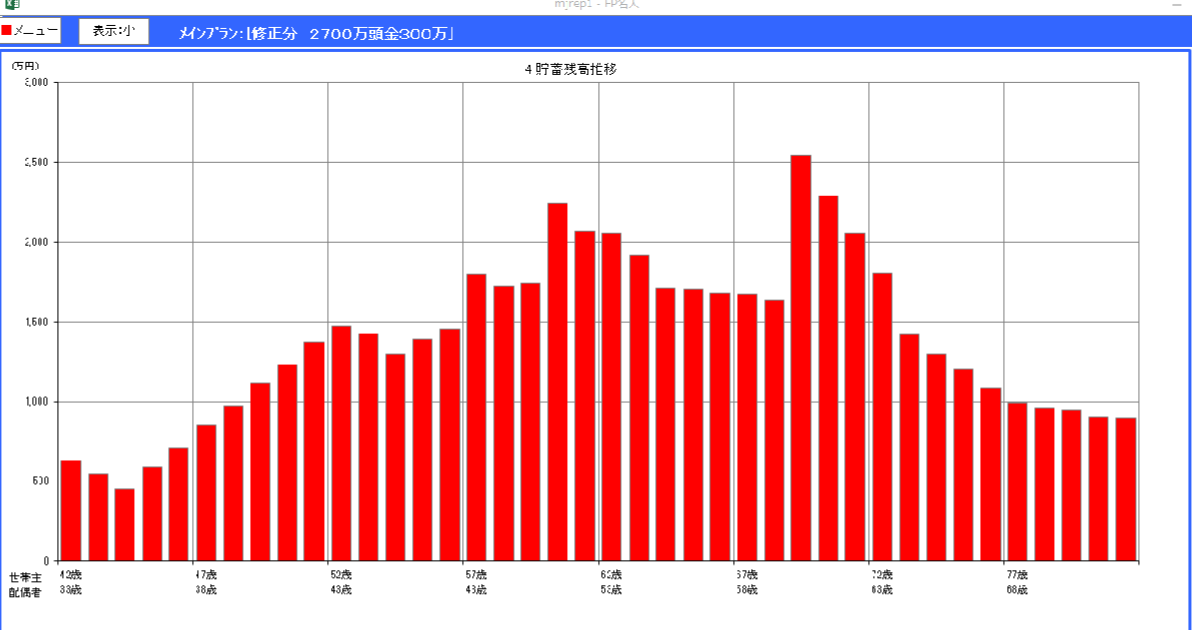

こちらが老後まで安心できる貯蓄残高推移の例。

安心な家計例

住宅購入時の頭金での大きな金額の支出やら、教育資金がかかる時期やら、退職後の収入減時期やら、今後の人生にはいろいろと年間収支がマイナスになるであろう時があります。

そんな時でも貯蓄がマイナスにならなければなんの心配もありませんよね。

現状と未来の予測をする

ほとんどの方が住宅ローンの返済期間は35年。

借りた時と35年後は状況が同じでしょうか?

子供が増える、子供が成長する、子供が家を出る、退職するなどなど、借りた時と家庭の状況は変わります。

そんな時でも家計がマイナスにならないって、家を建てる時点で把握できているでしょうか?

それをするのが、ライフプラン表なんです。

ライフプラン表は、こんな感じ

夫婦、子供一人(2歳くらい)

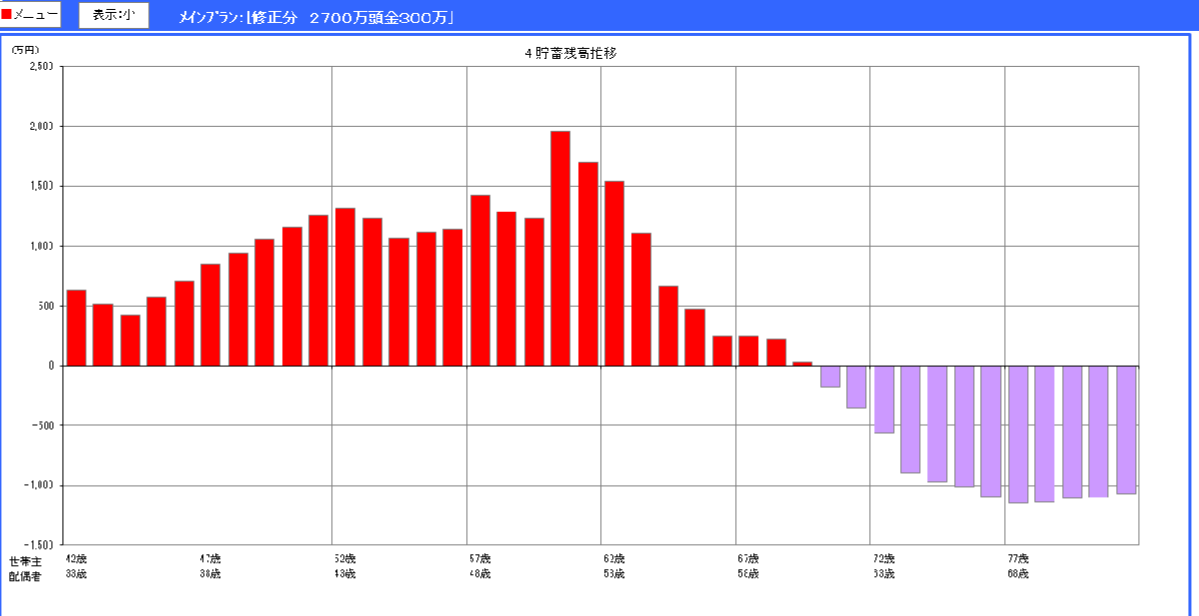

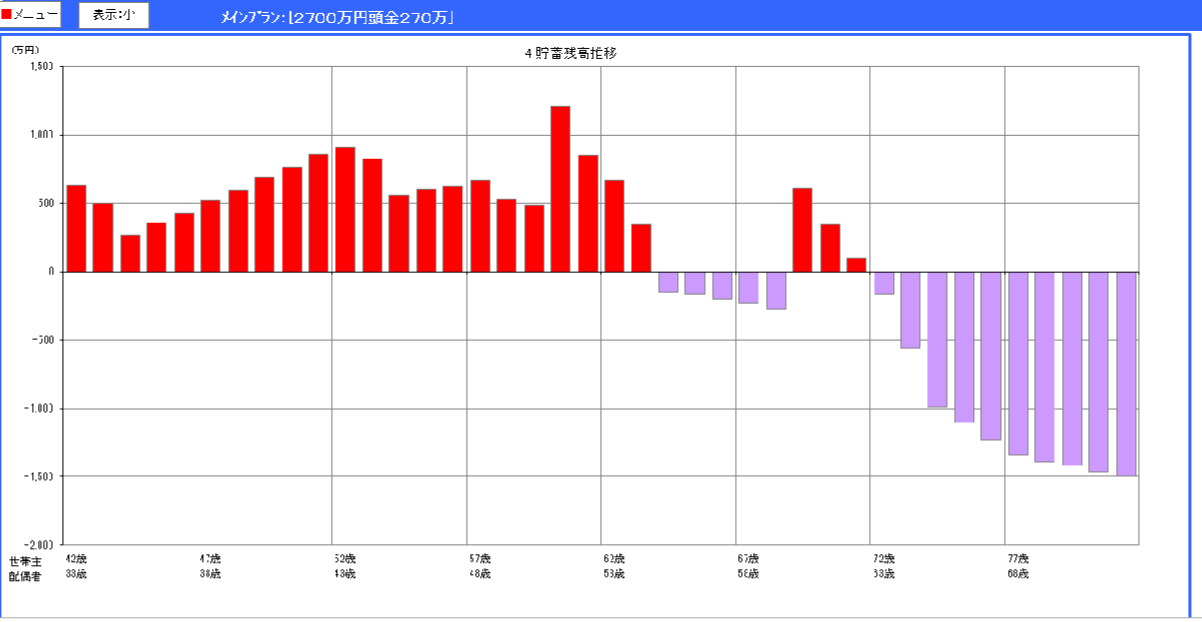

現状の生活のまま、家を建てる時とこうなっちゃうこともある。

現状で家を購入した場合の例

ここに、もう一人子供さんが生まれるとこうなることもある。

子供が増えた時の例

これを知らずに、家を建てて、教育資金が必要な時期がやって来た時に「あれ?!」となったら…遅いですよね。

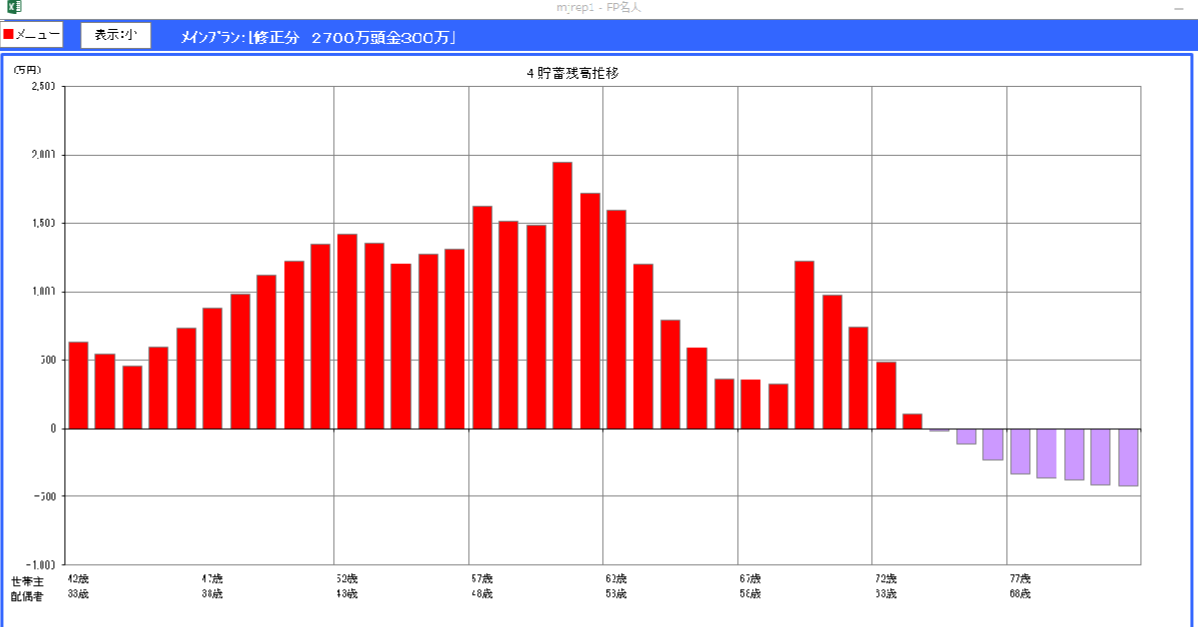

でも、事前にこれを把握していて、早めに対策すれば

修正&対策後

こうすることもできる。

老後がまだマイナスですが、生活しながらポイントポイントでまた修正と対策をとることで老後のマイナスはまだまだ修正できるのです。

あくまでも予測なので、子供の教育資金にはズレが生じますし(大学行くか行かないかなど)、もしかしたら夫婦の収入が変わることもあるし(昇給、転職など)、家を建てる時点で自分たちの家計がどうなるかなので「この通りになる」訳ではないということ。

備えあれば憂いなし

「家賃とお同じ支払額だからマイナスにはならない」って思っている方がいたら、間違いです。毎年固定資産税や10数年ゴトにメンテナンス代がかかります。

それを毎月準備しようと思ったら、確実に家賃より住居の経費はかかります。

それをきちんとわかって、早め早めに対策することは本当に大事だと、この仕事をして感じております。

だから、

今から家を建てる人にはライフプラン表を作ることを勧めるし、

もう家を建てた人でもライフプラン表を建てたことのない人には今からでも作ることを勧めたいのです。

ちょっとでも『ライフプラン』に興味を持った方、

一度セミナーに話を聞きに来てみてください!!

今月は、6月25日(日)です(・∀・)

↓ ↓ ↓

大分県ランキング参加中!

ポチッとお願いします♪

↓ ↓ ↓

人気ブログランキングへ

家づくり情報センター中津

〒871-0024 大分県中津市中央町2丁目2番8号

TEL0979-64-6818

FAX0979-64-6819

E-mail: info@fp-owl.co.jp

yoooko.t@fp-owl.co.jp

マスコットキャラクター セバスちゃん

お店のfacebookページあります。

いいね!お願いしまーす♪

↓ ↓ ↓

家づくり情報センター中津