こんにちわ、家づくり情報センター中津の高瀬葉子です。

ライフプラン表を作りましょう!とセミナーや勉強会、ブログを通して言っているわけですがどんなもので、どう良いのかを伝えなければ伝わるわけもなく。

どれだけの方に届くかわかりませんが、簡単にわかりやすくお伝えできたらなといつも思いながらブログを書いてます。

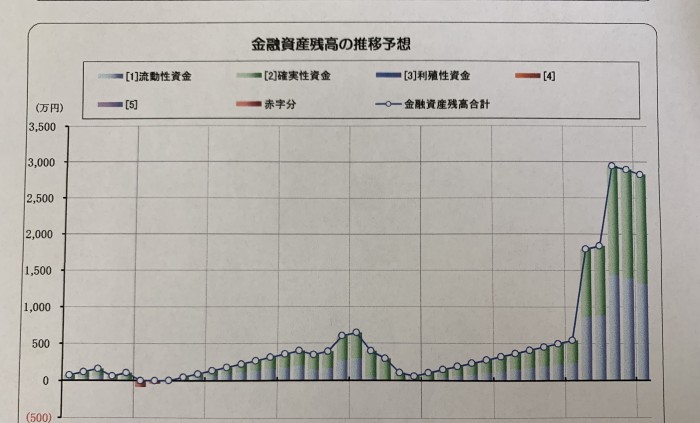

ライフプラン表ってどんなもの?

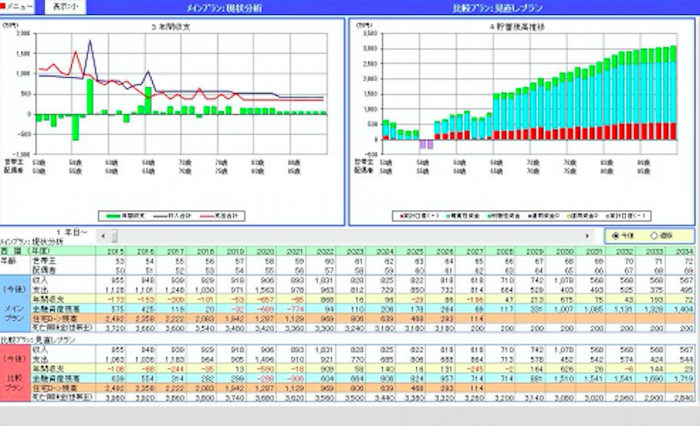

こんなやつです。

当店は、『FP名人』という専用のソフトを使ってます。

なので、数字を入れてピッとボタンを押せば、あら簡単!上のような表がサクッと出てきます。

お客様の前で聞き取りしながら入力していき、「こんなんでました〜」とPC画面をお見せするとほとんどの方が「すごーい!!」とおっしゃっていただけます。

ありがとうございます。

私がすごいのではなく、ソフトがすごいのです。

まぁ、そのソフトを使いこなしている私もすごいということにしておきましょう。

(100%使いこなせているかと言われたら自信はありませんが)

現状と予測の確認

表を作って現状を見るだけでは意味がありません。

当店のお客様のほとんどが『今から家が欲しい方』。

現状の家計のまま住宅ローンの支払いをした場合、家計がどう変わるかが大事なわけです。

このソフトのすごいところは、現状を作成後、そこに『もしも〇〇したら』を入力してピッとボタン押したら、その『もしも』が表になって現れるのです!

私の能力ではなく、ソフトがすごいのです。

もしも3000万円の住宅ローンを組んだら・・・

もしも2年後に2人目の子供ができたら・・・

もしも将来子供が3人とも大学に進学したら・・・

家庭によっていろんな『もしも』があると思います。

もしも将来赤字になったら

希望の『もしも』の表を作ってみて、『もしも』を叶えたら赤字になってしまうとわかったら。

どうします?諦めます?

ただ表を見るだけだったら、マイホーム諦めよう。子供を諦めよう。ってなると思います。

でもですね、ちょっと頑張ったら『もしも』が叶えられるなら、諦めなくてすみますよね。

どうやったら赤字にならないかを考えるためのライフプラン表

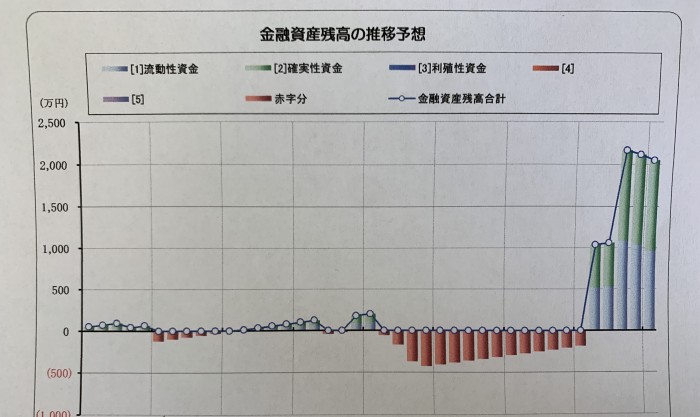

例えばこちらをみてくださいね。

現状の家計のまま、住宅ローンを組んだ場合

ご希望の未来の『もしも』を予測すると、赤字の時期が出てしまいます。

でもね、こちらの方は

・毎月の貯蓄額を1万円増額+ボーナス1回5万円増額(年間10万円)

・住宅ローンの借入を300万減額

するだけで、こうなります。

(6年目の赤字は車の買い替えでの赤字なので、予算落とせばクリアできるので、ここでは気にしない)

どうしても住宅ローンの金額を減額できなければ、貯蓄をもう少し増やすことができればクリアできるし、貯蓄も固定費や保険の見直しする余地があれば食費などを削る必要もないのです。

その辺は家庭ごとに異なるので、ライフプラン表を作ってみないとわからないところですが。

家を建てる前に作るメリット

自分たちの適正な予算がわかる。

予算ありきで家づくりをしないと、初めの表のように10〜20年後に苦しい時期がやってきます。

ほとんどの方の住宅ローンが35年。

住宅ローンが終わっても自分たちの老後が待ってます。

欲しい家を建てて支払いを考える

のではなく

自分たちの予算内で欲しい家を建てる

が、失敗しない家づくりの第一歩だと思ってます。

家を建てた後でも大丈夫

もう家建てちゃったし。

という方でも一度は作っていただきたいと思ってます。

子供さんの教育資金が、いつ、いくらくらい、一番かかってくるのか、がわかります。

早めに時期がわかって入れば、早めに準備できます。

『もしも』が知りたい方は、お気軽にお問い合わせください。

ブログ見てライフプラン表を作りたいとご連絡いただいた方、セミナー等に参加いただいたことのある方は無料でお作りしております。

無料が怪しいと思う方は、作成前にまず話だけ聞きに来ても(私がどんなやつか見に来ても)大丈夫です(笑)

家づくり情報センター中津はこんなところ←クリック

お問い合わせはこちら←クリック